Schenken aan een nicht of neef: hoe pak je dit aan?

Oom Richard wenst een schenking te doen aan zijn favoriete nichtje. Hoe pakt hij dit aan? Lees hier alles over schenken aan neven en nichten.

Richard is 78 jaar, woont in Vlaanderen en is recent weduwnaar geworden. Richard beschikt over meer dan voldoende fondsen om zijn oude dag te kunnen financieren. Richard heeft geen kinderen, maar wel een meerderjarig nichtje, Sofie, dat altijd voor hem klaarstaat. Richard wenst dit nichtje te belonen door haar een bedrag van 30.000,00 euro te schenken.

Richard kan deze schenking doen door middel van een bankgift. Bij een bankgift worden de fondsen die het voorwerp zullen uitmaken van de schenking eenvoudigweg via overschrijving van de bankrekening van de schenker overgeschreven naar de bankrekening van de begiftigde.

Aangezien er geen kinderen of partner zijn zal Sofie haar schenking bij overlijden van Richard in geen geval moeten teruggeven. Er is immers geen reservataire erfgenaam.

Strikt juridisch gezien hoeft Richard verder niets te ondernemen.

Schriftelijk bewijs?

Maar het is eerst en vooral aan te raden dat Richard een schriftelijk bewijs laat opmaken van de bankgift.

Een schriftelijk bewijs van de schenking kan enerzijds uitsluiten dat later zou betwist worden dat het effectief om een schenking gaat en kan anderzijds vermijden dat de datum van de schenking zou betwist worden.

Bovendien dient Richard, indien hij de schenking wenst te laten registreren, een document ter registratie te kunnen aanbieden.

Om een bankgift te bewijzen kan ofwel gewerkt worden met aangetekende brieven, ofwel met een gezamenlijk document, het zogenaamde pacte adjoint.

Vroeger gebruikte men vooral de twee klassieke aangetekende brieven. De schenker schreef dan vooraf een aantekende brief waarin hij de intentie om tot een bankgift over te gaan meedeelde aan de begiftigde. De begiftigde schreef een aangetekende brief aan de schenker nadat de bankgift had plaatsgevonden om de schenker te bedanken.

Er wordt echter steeds meer gewerkt met een pacte adjoint. Dit is een bewijsdocument dat ondertekend dient te worden door de schenker en de begiftigde. Het is van belang dat dit geschrift pas na de bankgift wordt opgesteld.

Registreren?

Richard hoeft de bankgift in principe niet te laten registeren.

Indien Richard dit wel doet, zal Sofie schenkbelasting moeten betalen.

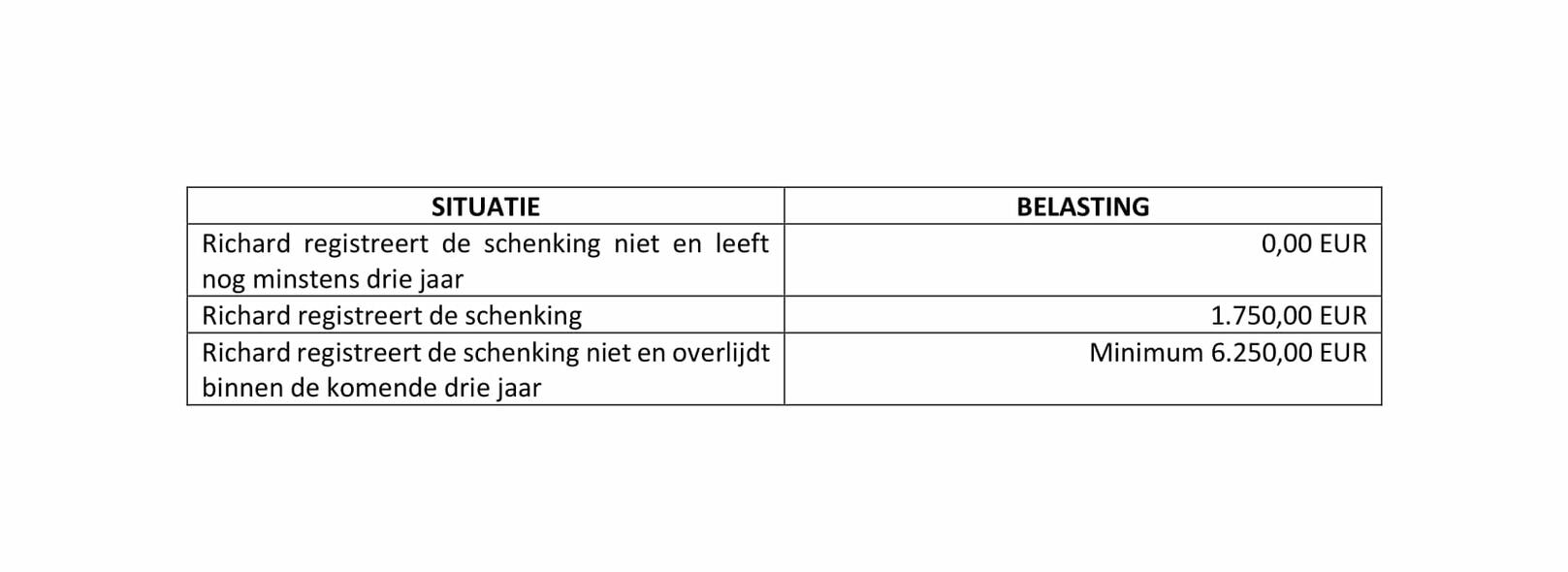

Sofie zal als nichtje een schenkbelasting van 7% moeten betalen op de geschonken som.

Daarmee is de kwestie met de fiscus geregeld. Sofie zal verder geen schenk- of erfbelastingen meer moeten betalen op de aan haar geschonken som.

Indien Richard de schenking niet laat registeren en hij overlijdt binnen de drie jaar na datum schenking, zal Sofie erfbelasting moeten betalen op de som die Richard aan haar geschonken heeft.

De tarieven van de erfbelasting zijn hoger dan deze van de schenkbelasting.

Voor nichtje Sofie, dat geen kind, partner, broer of zus van Richard is, ligt het tarief van de erfbelasting bijzonder hoog. Sofie zal een erfbelasting van 25%, 45% of 55% moeten betalen op de geschonken som. Het exacte tarief zal berekend worden op het totale nettobedrag dat de neven en nichten van Richard eventueel samen zullen erven.

Indien Richard de schenking niet zou laten registeren en nog meer dan drie jaar na de schenking leeft, zal Sofie nooit belast worden op de som die Richard aan haar geschonken heeft.

Besluit

Omdat het tarief van de erfbelasting in de relatie oom-nicht bijzonder hoog ligt en Richard reeds de gezegende leeftijd van 78 jaar heeft bereikt, is het risico van het niet laten registreren van een schenking in deze relatie bijzonder groot.

Het verschil tussen een schenkbelasting van 1.750,00 EUR en een erfbelasting van minstens 6.250,00 EUR is immers aanzienlijk.

In dit geval is de registratie van een schenking aan te raden.

Registratie is uiteraard niet in alle gevallen nodig.

Neem gerust contact met ons op indien u een schenking wenst te doen. Wij zullen uw persoonlijke situatie analyseren, u adviseren en u begeleiden bij het nemen van de nodige stappen.